Covid-19 : face aux incertitudes, le cours du porc est sous pression (Note conjoncture IFIP 14/05/20)

L’impact économique du Covid-19 sur la filière porcine est majeur. Les prix du porc chutent en Europe et dans le monde. La demande des consommateurs est globalement affaiblie et les entreprises d’abattage-découpe et transformation connaissent des baisses contraintes d’activité ou des hausses de leurs coûts. Le commerce des pièces sur le plan national, européen et international est perturbé par ces ruptures dans l’offre et la demande : cliquez

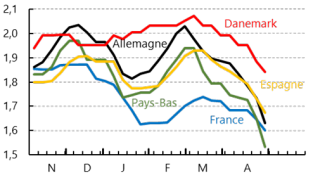

Ces dernières semaines, les perturbations liées à la crise du Covid-19 ont conduit à une dégradation progressive du cours du porc sur le marché français. Le prix du porc perçu par les éleveurs français s’élève à 1,68 €/kg en avril, en baisse de 2,2% en un mois. En Europe, les autres producteurs ont eux aussi assisté à une dégringolade des cours du porc. Le cours allemand s’est contracté et a entrainé dans sa chute les prix danois et néerlandais. L’instabilité que crée l’épidémie sur les marchés cause de nombreuses incertitudes et déprime le marché porcin. Ces baisses de prix s’opèrent dans un contexte de stabilité de l’offre européenne. Au premier trimestre, les abattages allemands, français, danois et néerlandais sont supérieurs à l’an dernier (+0,5% 2020/19). En avril, les situations entre les pays sont plus contrastées. L’offre en porcs recule en France et en Allemagne (resp. – 5,4 % et – 2,5 % avril 20/19), tandis qu’elle ne cesse de progresser au Danemark. Par ailleurs, la demande des abatteurs est affectée par une moindre disponibilité de main d’oeuvre. De nombreux outils connaissent des réductions d’activité. En Allemagne, site de Westfleisch à Coesfeld a récemment dû fermer en raison de la propagation du virus au sein du personnel. Ces événements causent des retards dans l’enlèvement des porcs.

Prix perçus du porc charcutier en Europe (€/kg)

Source : Méthode IFIP-MPB d’après données nationales

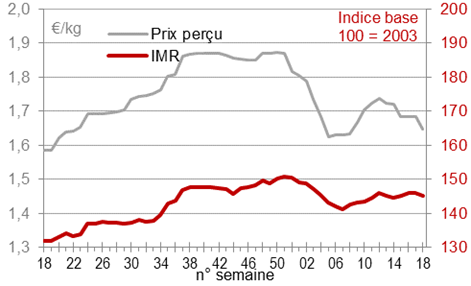

Prix des pièces stables en France, en baisse en UE

Malgré le recul du cours du porc à la production, les prix des pièces à Rungis restent globalement stables en avril, mais avec des évolutions contrastées selon les pièces. Les cours de l’épaule et du jambon reculent tandis que la longe et la poitrine enregistrent des hausses. La tendance est à la baisse ailleurs en Europe (Allemagne, Espagne, Italie), dans un mouvement plus homogène pour l’ensemble des pièces de référence. Les places européennes sont largement impactées par la baisse des débouchés en viande. La réaction des cours des pièces en France est donc à suivre avec attention : prix perçus du porc charcutier et indice du marché de Rungis

France : Prix perçus du porc charcutier et indice du marché de Rungis

Source : IFIP, RNM.

Source : IFIP, RNM.

Charcuteries : maintien du marché au global mais forte hétérogénéité

Après une réduction de l’offre en première partie de crise, avec la fermeture des établissements de restauration et des ralentissements d’approvisionnement, le confinement a provoqué un recul de la demande des consommateurs. En France comme partout ailleurs en Europe, alimenté par une baisse de pouvoir d’achat, dont le niveau reste cependant aujourd’hui difficile à évaluer. Les consommateurs ont d’abord stocké par peur de manquer. Puis de nouvelles routines se sont mises en place. La planification des achats, avec la limitation de la mobilité, a modifié la liste de course avec une approche plus rationnelle des achats. Les ménages contraints à rester dans le même espace, se sont familiarisés à la situation, cuisinent et mangent à la maison.

Dans ce contexte, les achats de charcuterie des ménages français ont progressé en mars (+7,4% / mars 2019). Les résultats sont toutefois contrastés entre le rayon libre-service (+13,1%) et le rayon à la coupe (-10%) qui traduit la désaffection des consommateurs et la fermeture partielle de ces espaces de vente. Les prix restent stables en mars par rapport à janvier et février.

Enfin, en avril, les informations à dire d’expert, indiquent que la croissance en volumes d’achat de la charcuterie libre-service demeure soutenue avec des performances cependant moindres à celles de début mars. Les entreprises de charcuterie font face à des changements dans leurs débouchés brutaux et hétérogènes, à la hausse comme à la baisse. La question du pouvoir d’achat demeure en outre centrale pour les charcuteries, les ménages modestes représentant environ un tiers des consommateurs.

Un marché européen obstrué

La perte des débouchés hors domicile affecte l’ensemble des marchés européens. Le mouvement de stockage de panique au moment du confinement a été observé partout en Europe. Les ventes désormais stagnent et le marché est actuellement surchargé en viande fraîche. Au sud de l’Europe, l’impact du coronavirus sur le marché intérieur et le tourisme pénalise grandement les marchés espagnol et italien. Par ailleurs, la propagation de la Fièvre Porcine Africaine s’intensifie à l’ouest de la Pologne et affecte les échanges de viandes intra-européens tout en s’approchant dangereusement de la frontière allemande. Les difficultés logistiques, dues au manque de personnel des entreprises de transport, concourent à l’obstruction du marché intra-communautaire, qui représente 70% des échanges internationaux pour les pays européens et un tiers de leur offre.

La crise de l’offre américaine favorable à l’UE

A l’instabilité de la demande intra-européenne s’ajoutent des incertitudes quant au développement des exportations sur les marchés tiers. La demande de la Chine est soutenue, mais se contracte toujours en termes de valorisation. Les capacités de transport restent amoindries. Les conteneurs sont toujours difficilement disponibles et leur coût est élevé. La Chine joue le jeu de la concurrence entre ses fournisseurs, et a profité d’une offre américaine momentanément surabondante en raison d’une baisse de la demande intérieure. Mais les choses sont en train de changer. La propagation du coronavirus entraine en effet la fermeture et la réduction d’activité de nombreux abattoirs américains. Le secteur se retrouve confronté à une baisse de 30 à 40% de sa capacité d’abattage habituelle. Les retards d’enlèvement sont exceptionnels et le prix du porc a plongé entre mars et avril. Les éleveurs se sont vus contraints d’euthanasier les porcs et porcelets, et de procéder aux avortements des truies. Cette situation inédite devrait entrainer un ralentissement de la croissance de production américaine dans les prochaines semaines et les prochains mois. Au regard de la propagation de l’épidémie dans le pays, la main d’oeuvre devrait continuer de manquer et la situation des abatteurs américains devrait rester difficile. La rareté de l’offre de pièces américaine entraine déjà une explosion de leur prix. Les importateurs chinois se tournent à nouveau vers les fournisseurs européens et brésiliens.

Alimentation animale : pas d’inquiétude d’approvisionnement pour les élevages

En ce qui concerne la situation en élevage, ceux-ci restent bien approvisionnés en aliment. Les grandes tendances observées ces dernières semaines sur les marchés des matières premières de l’alimentation animale se confirment. Pour le blé, malgré la réduction de la demande nationale (boulangerie/ pâtisserie, alimentation animale), les prix se maintiennent. Les exportations françaises de blé vers les pays-tiers restent très dynamiques et pourraient même attendre un record (13,2 Mt) d’ici la fin de la campagne (fin juin). Par ailleurs, le déficit hydrique qui se creuse sur une large partie de l’Union européenne et en mer Noire devrait induire une baisse des rendements des céréales d’hiver pour la récolte 2020. A l’inverse, sous l’influence de la chute de la demande pour la production d’éthanol, les prix internationaux du maïs restent sous pression. En parallèle, les perturbations des filières viandes aux USA – fermetures d’abattoirs – font craindre aux opérateurs de la nutrition animale une réduction des besoins en aliments dans les mois à venir. Malgré cette crise de la demande aux Etats-Unis, une augmentation des surfaces semées est attendue. Face à cette baisse du prix mondial du maïs, une taxe (dont le calcul est indexé sur le prix du maïs à Chicago) est appliquée depuis le 27 avril sur l’ensemble du maïs importé par l’Union européenne afin de limiter la baisse du prix du maïs sur le marché européen. Le secteur français et européen de l’alimentation animale privilégie actuellement le maïs dans les rations, au regard de son prix attractif comparativement au blé. Pour les tourteaux, le prix du tourteau de soja a retrouvé son niveau d’avant la crise (340 €/t à Montoir). L’offre brésilienne est abondante et il n’y a pas de difficulté logistique dans ce pays. A l’image de la filière éthanol, le secteur des biodiesels fait face à une forte réduction de la demande. Cela contraint les triturateurs européens de graines oléagineuses à ralentir l’activité. En conséquence, l’offre en tourteaux de colza et de tournesol reste limitée, alors qu’une partie de la demande est incompressible notamment de la part des filières animales avec alimentation garantie sans OGM.

Des perspectives ouvertes

A l’aube d’une période de déconfinement et d’une reprise progressive des activités économiques en Europe, les incertitudes restent fortes et de nombreuses questions se posent. Côté consommation, la demande en produits du porc retrouvera-t-elle ses niveaux d’avant la crise, autant en quantité qu’en qualité ? L’export pourra-t-il retrouver sa dynamique de l’an dernier, comptant sur une offre toujours extraordinairement affaiblie en Asie ? Les impacts de la FPA en Europe pourront-ils continuer à être globalement maitrisés ? Quelles influences aura la crise de production américaine sur les perspectives de prix européennes ?

Note de conjoncture du Pôle Economie de l’IFIP, Contact : elisa.husson@ifip.asso.fr

Auteur

Ingénieure d’études - Experte en charge de l’analyse des marchés du porc et du commerce international